Банковский саботаж: почему так сложно вернуть украденные с карты деньги

От растущей волны мошенничеств с банковскими картами и счетами российских граждан должен бы защищать закон «О национальной платежной системе». По нему с 2014 года действуют новые правила возврата клиентам украденных средств, которые должны были изменить подход к этой проблеме.

Если раньше сам клиент должен был доказывать, что стал жертвой мошенников, то после вступивших в силу поправок в закон «О национальной платежной системе» эта обязанность лежит на банках. Теперь банки обязаны уведомлять клиентов обо всех операциях. Все, что нужно сделать клиенту, узнав о якобы незаконной операции, — написать заявление в банк в течение суток. После этого банк, как сказано в законе, «обязан возместить сумму операции, которая была совершена без согласия клиента». На рассмотрение заявления банку дается 30 дней (или 60, если в операции участвовал зарубежный субъект).

То есть в теории все выглядит чуть ли не идеально: с вашей карты или счета мошенники списали средства, вы получили обязательное уведомление об этой операции, в течение суток написали в банк письмо и спустя 30 дней получили деньги. Но на практике вернуть их почти никогда не удается.

Как действуют мошенники

В декабре 2014 года 50-летней чиновнице Ирине Власовой позвонил сотрудник Сбербанка. Он сообщил, что ей оформлена карта Visa Gold с кредитным лимитом в 420 тыс. руб. Спустя несколько дней курьер банка приехал к Власовой на работу и вручил карту. Женщина положила ее в ящик стола и забыла о ней на несколько месяцев.

Вспомнить о карте Власовой пришлось в конце мая 2015 года, когда ей на смартфон стали приходить СМС-сообщения от Сбербанка. Из-за неверной кодировки, по словам Власовой, прочитать сообщения удалось только спустя два дня, когда она переставила сим-карту в другой телефон. Оказалось, что в течение трех дней с ее карты снимались деньги траншами по 15 тыс. руб. Всего было потрачено 90 тыс. руб. Операции проходили через мобильное приложение для iPhone. По словам Ирины, у нее никогда не было ни iPhone, ни мобильного приложения Сбербанка, саму карту она так и не активировала.

Власова заблокировала карту через call-центр Сбербанка, написала заявление в полицию и банк. В начале июня от банка пришел ответ — в возмещении средств ей отказали.

Похожих историй много. Москвичка Нина Фаризова, которую мошенники обманули на 72 тыс. руб., пыталась добиться возмещения от Альфа-банка. Светлана Кирюшина, бухгалтер из Санкт-Петербурга, — еще один клиент этого банка — жаловалась РБК, что с ее кредитной карты мошенники списали 450 тыс. руб., воспользовавшись номером карты и получив несанкционированный доступ к телефонной сим-карте. Банк также отказал в возврате средств.

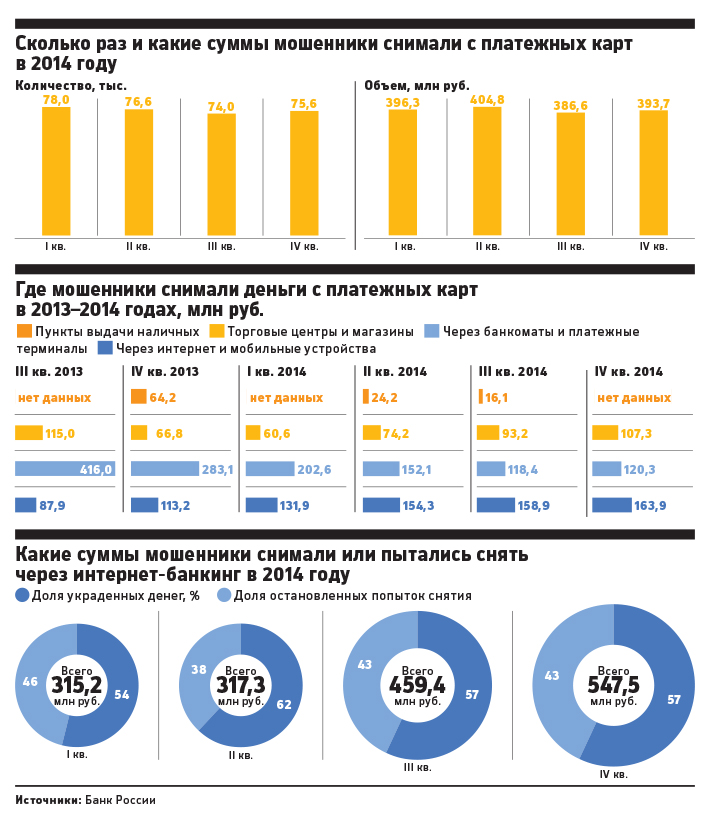

За прошлый год количество краж через интернет-банк и мобильные приложения выросло на 44%, посчитал Центральный банк. Таким образом, мошенники украли у россиян больше 1 млрд руб. Официальной статистики, сколько из этой суммы банки вернули клиентам, не существует. «Из тех немногочисленных жалоб, которые попадают ко мне, банки идут навстречу клиентам максимум в четверти случаях», — рассказывает финансовый омбудсмен Павел Медведев.

«Банк не может контролировать собственность клиента»

В случае с Власовой расследование банка показало, что списания с карты клиента были произведены в «полном соответствии с действующими правилами и условиями договора» — номер мобильного телефона, с которого производились списания, предоставил клиент, говорят в пресс-службе Сбербанка. Кирюшиной отказали по той же причине. «Банк не может контролировать собственность клиента», — объясняет директор дирекции мониторинга электронного бизнеса Альфа-банка Алексей Голенищев.

Положения закона действительно практически идеальны для клиентов, и именно поэтому банки делают все, чтобы его не исполнять, признается вице-президент крупного розничного банка на условиях анонимности. «Любой человек может передать карту жене, сообщить ей PIN-код, она снимет деньги, а человек заявит в банк, что у него украли деньги мошенники», — представляет ситуацию банкир. По его мнению, такой подход не оставляет банку возможности защититься от мошенничества со стороны клиентов, поэтому банки защищаются, как могут, — от всех сразу. Поэтому банки не предоставляют критерии возврата средств, пытаются апеллировать к договору в противовес закону, предлагают рассматривать каждый случай индивидуально.

«Обращение каждого из наших клиентов рассматривается банком индивидуально. Если результаты проверки подтверждают факт мошенничества и отсутствие вины клиента, банк возмещает денежные средства», — комментирует пресс-служба Сбербанка. Каждый случай мошенничества рассматривается индивидуально и в Райффайзенбанке, говорит начальник операционного управления банка Наталья Воеводина. По такому же принципу действуют и в Промсвязьбанке, говорит директор по рискам розничного, малого и среднего бизнеса Промсвязьбанка Евгений Иванов.

Еще одна причина в том, что закон прописан очень нечетко, считают юристы банков. «Существует много способов воровства денег, которые закон вообще не регулирует», — говорит юрист банка «Хоум Кредит» Александр Гонтаренко. Это оставляет банкам возможность для широкой трактовки его положений. Кроме того, есть и юридические тонкости. «В законе, например, не указан срок, в течение которого банк обязан вернуть деньги. 30 дней ему дается только на рассмотрение обращения», — указывает Гонтаренко.

Поэтому банки, как и раньше, возмещают потери, только если считают виновными себя. Получить возмещение можно в том случае, если воровство произошло по вине банка, например в результате хакерских атак, объясняет Голенищев из Альфа-банка. Вероятность возврата средств выше, если деньги были украдены мошенниками именно с использованием пластиковой карты, говорит Иванов из Промсвязьбанка.

Если же речь идет о мошенничестве в интернет-банке, то банк вправе отказывать по таким инцидентам. «Фактически клиенты сами провоцируют мошенников, не соблюдают правила информационной безопасности, предписанные банком», — объясняет Иванов. Банк, как правило, отказывает в возмещении похищенных средств в случае, если клиент нарушает правила пользования картой: например, передает ее третьим лицам, разглашает PIN-код или сообщает телефонным мошенникам данные карты и одноразовые пароли, полученные по СМС, предупреждает вице-президент, начальник управления пластиковых карт банка «Открытие» Юрий Божор.

Поможет ли суд

Жертвы мошенников — Власова и Кирюшина, не получив денег от своих банков, решили обратиться в суд. В обоих случаях судебное разбирательство пока не завершено. Однако, по мнению юристов, шансы на выигрыш у них невелики. «В таких случаях мы сталкиваемся почти со 100% отказов в суде. Все списывается на вину потребителя», — говорит юрист Общества защиты прав потребителей Олег Фролов.

Доказать, что клиенты передавали данные посторонним, невозможно, и в этом смысле закон на стороне пострадавших, рассуждает юрист «Финпотребсоюза» Алексей Драч. Но пока что судебная практика на стороне банков. Председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин также объясняет неработоспособность закона судебной практикой: «Люди не знают, как применять этот закон, по нему существует только очень узкая судебная практика. Он очень сложный и плохо работает. В большинстве случаев потребитель проигрывает, так как банк здесь всегда сильная сторона».

Ситуация похожа на споры банков и клиентов по поводу комиссий в 2000-е годы. «Сначала суды тоже вставали на сторону банков. Но постепенно, с ростом числа исков, судьи стали понимать, что банки взимают некоторые комиссии, например за открытие ссудного счета, незаконно. Когда будет вал исков по мошенничествам, будет меняться судебная практика», — заключает Драч.