Как выбрать лучшую программу по накоплению миль авиакомпаний

Проблемы авиакомпании «Трансаэро» серьезно облегчают клиентам банков выбор карт с возможностью накопления баллов и миль, которые впоследствии можно потратить на оплату авиабилетов. И так короткий список российских авиаперевозчиков, которые активно участвовали в таких программах -- «Аэрофлот», «Трансаэро», UTair, S7 – фактически сократился на одну позицию. И это, скорее, печально: разнообразие и конкуренция всегда работают на качество сервиса.

Банковские программы лояльности подразумевают предложение бонусов или дополнительных сервисов для владельцев определенных привилегированных карт. Чтобы оплатить бонусы-мили, банки закупают их у авиакомпаний-партнеров. И эти выплаты составляют в крупных банках сотни миллионов рублей.

Что же так привлекает банкиров в программах лояльности? С каждой покупки, совершенной с использованием карты, платежная система – Visa или Mastercard -- перечисляет банку, выпустившему карточку определенное вознаграждение. Это часть комиссии самой платежной системы, которая оплачивается компаниями-продавцами.

А наши собственные наблюдения показывают, что по картам с программами лояльности совершается в среднем в 3 раза больше операций по оплате товаров и услуг. По стандартным картам без программ привилегий в среднем каждая 5-ая операция по карте является снятием наличных денежных средств. А по картам с программами лояльности лишь каждая 10-ая операция связана со снятием наличных денег.

В России, где оплата наличными все еще широко распространена (при том, что картой в больших городах можно расплатиться практически везде), программы лояльности очень хорошо работают. Ведь покупки альтернативным способом – с уплатой наличными -- становятся не такими выгодными для клиента: за это не начисляются бонусы и вознаграждения.

В кобрендинговых программах авиакомпании по сути выступают как продавцы своих услуг. Это рынок, где стоимость одной мили для банка назначают авиакомпании. Банкиры могут только сопоставлять адекватность предложения разных компаний, выбирать самые выгодные и предлагать своим клиентам партнерство с такими авиаперевозчиками.

Практика такова, что цена мили устанавливается в долларах или евро. И в последнее время это приводит к заметным изменениям на рынке. Девальвация рубля сильно ударила по таким программам, за последний год стоимость вознаграждения клиентов выросла на 40-50%. Все прежние расчеты разом оказались неверными. Поэтому банки меняют курс начисления для уже действующих карт.

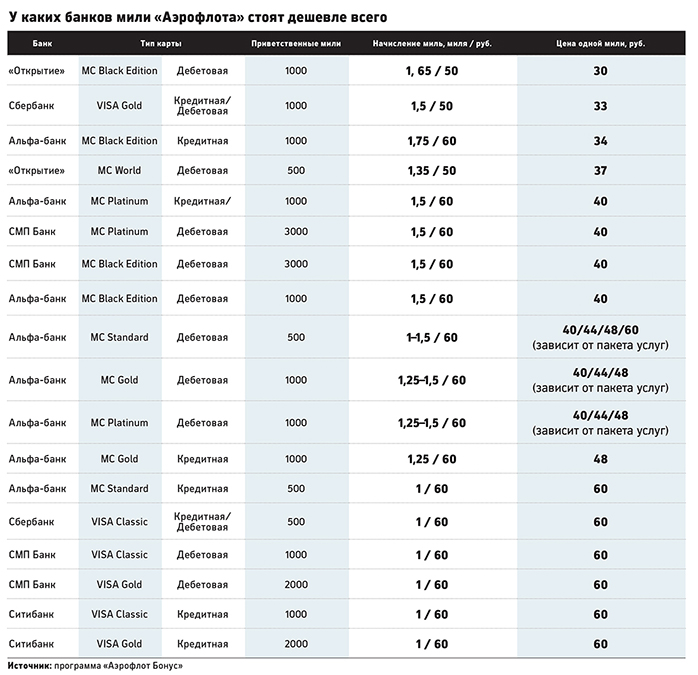

Например, по программе лояльности «Аэрофлот Бонус» в 2015 году уже два банка успели снизить количество начисляемых миль. С февраля этого года Альфа-банк стал начислять в 2 раза меньше миль: если раньше максимальная ставка была 1,75 миль за 30 рублей, потраченных по карте, то теперь 1,75 миль начисляется за 60 рублей. После этого в течение длительного периода больше всех миль начислял Сбербанк: 1,5 мили за 30 рублей, однако с августа 2015 года он повысил стоимость 1,5 миль до 50 рублей.

Для тех, кто задумывался о приобретении кобрендинговой карты, есть две стратегии. Первая – для приверженцев конкретной авиакомпании. Здесь все просто, нужно оценить свой ежемесячный оборот по карте и найти банк, который начислит за это больше всех миль. Есть несколько агрегаторов (sravni.ru и banki.ru), которые содержат информацию сразу по всем авиакомпаниям и банкам – они помогут в выборе. Правда, информация на них не исчерпывающая. Тогда уточнить информацию можно на сайтах банков и авиакомпаний. Например, информация по кобрендинговым картам «Аэрофлота» есть на сайте авиакомпании.

Вторая стратегия для тех, кто просто хочет получить дополнительный доход без привязки к бренду. Здесь выбор будет сложнее и есть множество нюансов. Могу предложить такой алгоритм. Надо просто выбрать интересующее направление перелета (предположим, это будет Москва – С-Петербург) и проверить, сколько рублей нужно потратить по той или иной ко-бренд карте, чтобы накопить на билет. Важно не забыть про срок годности миль, чтобы они не сгорели, пока идет процесс накопления. В результате нужно выбрать одну, самую подходящую карту и перевести на нее все траты, какие только сумеете.