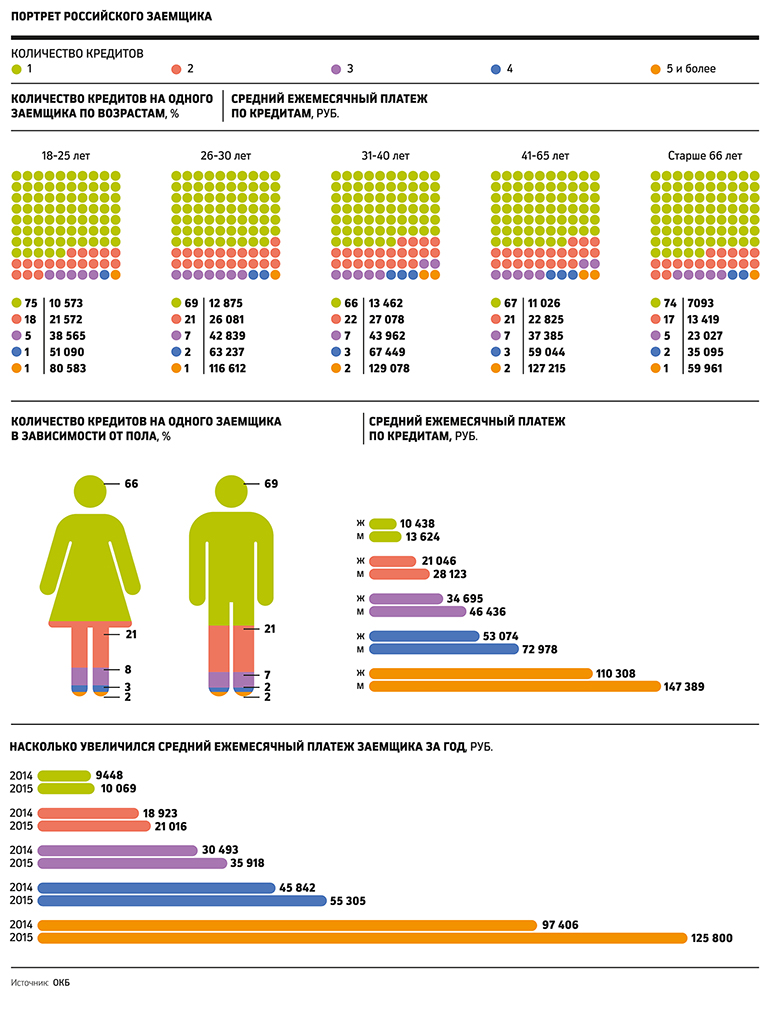

Вечные должники: как россияне попадают в кредитную ловушку

Человек, которому приходится тратить на обслуживание кредитов более 30% своего дохода, уже считается закредитованным, говорит директор по развитию продуктов Объединенного кредитного бюро (ОБК) Александр Ахломов. Отношение ежемесячных платежей к зарплате в России сейчас составляет чуть более 30%, хотя в некоторых регионах, например Калмыкии, Дагестане и Карачаево-Черкесии, доходит до 70%.

Хуже всего ситуация обстоит у россиян с небольшими доходами. «В основном они пользуются короткими необеспеченными кредитами и займами с высокой процентной ставкой, — говорит директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. — В результате в этой группе наиболее вероятны дефолт по кредитам или неисполнение обязательств.

Именно эта группа населения чаще всего оказывается в долгу у банков по нескольким кредитам. В теории им мог бы помочь вступивший в силу в октябре закон о банкротстве физлиц. Но на практике он подходит только тем должникам, у которых уже нет ни денег, ни имущества, говорит юрист общественной организации потребителей «Финпотребсоюз» Алексей Драч. Да и объявить себя банкротом не так просто: процедура пока кажется довольно сложной и дорогой.

РБК нашел нескольких героев, которые платят по кредитам основную часть своего дохода или даже больше, чем зарабатывают. Все они не имеют собственного жилья и должны платить арендную плату за снимаемую квартиру или комнату. Также часть расходов наших героев уходит на юридические консультации, без которых они теперь не принимают ни одного важного решения. Как выглядит кредитная ловушка для обычных российских граждан?

Жертва карточек

Долг перед банками: около 1 млн руб.

Количество кредитов: больше 4

Кассир из небольшого магазина в Санкт-Петербурге, 58-летняя Светлана Князева точно не уверена, сколько у нее сейчас кредитов. Она в них попросту запуталась. Началось все с того, что около семи лет назад ей понадобилось вылечить зубы и она взяла потребительский кредит на 100 тыс. руб. в Райффайзенбанке под 14% годовых. Тот кредит она успешно погасила, но уверенность, что она в состоянии расплатиться по долгам, сыграла с ней злую шутку.

Когда ей сократили зарплату (сегодня это около 30 тыс. руб.) и денег стало не хватать, она оформила кредитную карту в банке «Хоум Кредит», потом в Сбербанке, а следом еще в Тинькофф Банке и ВТБ24. Зарплаты на погашение долгов по этим картам не хватало — за счет одного кредита она гасила другой и так далее. «Банки предпочитали кредитовать именно картами, так как я не имела собственного жилья, — рассказывает Князева, перебравшаяся в Санкт-Петербург из Украины около 10 лет назад. — А подсказать, что заводить много кредитных карточек нельзя, было некому».

Получив зарплату, Князева делала минимальные платежи по картам, гасила часть собственного долга. Одну из карт время от времени даже удавалось погасить полностью. Однако постепенно она уходила во все больший минус. Вскоре юристы и банкиры посоветовали ей не иметь дело с картами, а оформить обычный потребкредит наличными и погасить задолженность с его помощью.

Князева отправилась в банк «Открытие», оформила потребкредит на 300 тыс. руб. на три года. С помощью этих денег она погасила свой самый большой долг по карте банка «Хоум Кредит» и частично по остальным. Но от карточной зависимости Князевой избавиться все равно не удалось: банкиры из «Открытия» в дополнение к кредиту наличными выдали ей еще две карты своего банка.

«Год назад дошло до того, что я платила полторы зарплаты, — рассказывает кассир. — Приходилось подрабатывать сверхурочно и жить в стрессе — только бы не просрочка». Понимая, что не справляется, Князева попросила в банке «Открытие» реструктурировать ее задолженность.

Банк пошел навстречу, растянул срок кредитов. Теперь Князевой надо платить банку «Открытие» в течение семи лет 29 тыс. руб. ежемесячно. Но и в этом случае избавиться от кредитных карт ей до конца не удалось. Как рассказывает женщина, одна карта (банка «Открытие») в реструктуризацию не вошла, и по ней нужно было платить еще 8 тыс. руб. в месяц. Кроме того, она по-прежнему должна Тинькофф Банку, Сбербанку и ВТБ24.

Общая сумма ее долга — около 1 млн руб., совокупные ежемесячные выплаты — около 55 тыс. руб. при зарплате 30 тыс. руб. и пенсии 10 тыс. руб. Князева фактически работает на эти кредиты, жалуется, что практически ничего не могла и не может потратить на себя. «За те деньги, что отдала банкам в виде процентов, могла бы купить комнату, которую сейчас снимаю», — говорит она.

Все беды сразу

Долг перед банками: около 500 тыс. руб.

Количество кредитов: 5

В июне 2015 года бухгалтер Ульяна Загуменная (37 лет) потеряла мужа — он умер от рака. Без отца остались двое детей 10 и 15 лет. Диагноз поставили в ноябре 2014 года, после чего он сразу потерял работу. Небольшие сбережения семьи ушли на лечение супруга. Муж Загуменной, по национальности русский, был гражданином Узбекистана, большинство бесплатных медицинских процедур были ему недоступны. Вскоре и сама Загуменная осталась без работы.

В Москве супруги снимали квартиру, а кредиты в банках начали брать еще в 2012 году. Деньги были необходимы на оформление мужу российского гражданства (сделать это в итоге не успели), аренду жилья и другие текущие нужды. Займы оформляли на супругу, так как только у нее есть российское гражданство. Последние кредиты брались уже для того, чтобы покрывать долги по предыдущим.

«Постепенно кредитная нагрузка заставила нас найти более дешевое жилье в Московской области, а также просить у банков реструктуризацию, — рассказывает Загуменная. — Но ни один банк на это не пошел». За месяц до смерти мужа женщина обратилась к юристу с просьбой помочь разобраться с долгами. В мае 2015 года супруги должны были Сбербанку (100 тыс. руб.), Банку Москвы, Райффайзенбанку, Тинькофф Банку и банку «Ренессанс Кредит» (по 50 тыс. руб.). Кроме того, оставалось погасить заем в размере 25 тыс. руб. в МФО «МигКредит», который женщина брала на лечение мужа. На текущий момент с учетом штрафов и пени общий долг Загуменной составляет около 500 тыс. руб.

После смерти супруга она искала работу, но в условиях кризиса смогла устроиться только на частную подмосковную фабрику, где занималась тем, что обрабатывала радиаторы отопления перед покраской. Ее зарплата составляла 20 тыс. руб. в месяц. Но и ее она потеряла — из-за болезни дочери ей пришлось брать больничный, испытательный срок она не прошла.

Летом юристу Светлане Шумовой, которая взялась представлять интересы Ульяны бесплатно, удалось договориться о реструктуризации со Сбербанком. Однако его так и не подписали — с учетом того, что Загуменная лишилась работы и платить ей нечем, заключать с банком договор смысла не было.

Проблемы большого города

Количество кредитов: 2

Три года назад Татьяна (просила не упоминать ее фамилии в статье) с супругом и двумя детьми-подростками переехали в Санкт-Петербург из маленького городка. Семья сняла квартиру. Жена вскоре устроилась работать в агентство недвижимости, муж — в автошколу инструктором, а дети начали готовиться к поступлению в петербургские вузы. Однако для того, чтобы устроиться на новом месте, им понадобились дополнительные средства.

В 2012 году семья оформила первый потребительский кредит на 350 тыс. руб. в банке «Ренессанс Кредит». Кредит был рассчитан на 4 года. Еще через год супругам снова понадобились деньги — на покупку нового автомобиля, на котором муж продолжил работать инструктором по вождению. Второй кредит в размере 300 тыс. руб. удалось взять в банке «Хоум Кредит» на 3 года.

«Мы уже заплатили большую часть долга, — рассказывает Татьяна. — В октябре 2015 года платежи по одному из кредитов уже должны были закончиться. Но в стране начался кризис, и наши доходы резко упали — примерно раза в три». Желающих обучиться вождению стало значительно меньше, на рынке недвижимости тоже наступили не лучшие времена. Женщине пришлось уйти из агентства, сейчас она работает мастером маникюра в небольшом салоне. А ее 49-летний супруг по-прежнему обучает немногочисленных учеников вождению.

Уже около года Татьяна и ее муж платят по двум кредитам меньше, чем должны, просрочка растет. «Всей семьей больше 50 тыс. руб. в месяц мы сейчас не зарабатываем, — говорит Татьяна. — Из них 30 тыс. руб. идет только на оплату квартиры. По кредитам надо платить 36 тыс. руб.».

Точную сумму долга с учетом набежавших штрафов Татьяна сказать затрудняется. Женщина неоднократно писала заявления в банки с просьбой о реструктуризации. «Заявления принимали, но ответа я на них получала в виде СМС-сообщений: банк не может пойти на уступки», — говорит она.

Чего не стоит делать, чтобы не попасть в кредитную ловушку:

1. Заводить больше одной кредитной карты на одного работающего члена семьи

«Перекладывание денег с карты на карту и погашение одного долга за счет другого — это путь в никуда», — объясняет независимый финансовый советник, к.э.н, эксперт Института финансового планирования Саида Сулейманова.

2. Брать кредитную карту с лимитом выше трех зарплат

«Банки часто оформляют гораздо больший лимит, тем самым стимулируя к необоснованным тратам. Ограничение в три зарплаты не позволит попасть в кабалу», — советует Сулейманова.

3. Не создавать резервы

«Полагаться на заемные средства, не имея твердого дохода или сбережений, — это очень большая ошибка. Подушка безопасности — сбережений на случай потери работы — должна составлять 3-6 месячных доходов», — предупреждает Сулейманова.

4. Отказываться от страхования жизни

«По статистике половина просрочек по кредиту возникают из-за серьезных проблем со здоровьем. Страхование жизни — вещь необходимая», — уверена гендиректор компании «Персональный советник» Наталья Смирнова.

5. Забывать о возможности снизить ставку

«Если ваша кредитная история не испорчена, можно попробовать перекредитоваться под более низкую ставку в другом банке, сократить, таким образом, расходы по кредиту и улучшить свое финансовое положение», — предлагает Смирнова.

6. Отказываться от финансового планирования

«Возможно, впереди ожидаются крупные расходы, которые вы не учли и которые могут помешать выплатам по кредиту», — предупреждает Смирнова.

БАНК ВТБ (ПАО). ГЕНЕРАЛЬНАЯ ЛИЦЕНЗИЯ БАНКА РОССИИ № 1000. РЕКЛАМА. 0+

Ставки по кредиту ниже

от 30 тыс. до 40 млн ₽

Оставьте заявку онлайн

Оформить прямо сейчас